[猪]缩小短期供应支持猪肉价格,中期供应释放压

发布时间:2025-04-17 09:07

资料来源:圭亚那的期货研究

最近,猪肉市场一直很长一段时间。从供应方面,育种方面对第三季度的需求很乐观,价格支持的数量和运营减少,并结合第二次繁殖和一些猪肉资源(短期供应供应)。但是,应该指出的是,随着温度逐渐增加对脂肪猪的需求,普通肥料之间的价格差异将逐渐恢复,这将阻止第二代繁殖繁殖的意愿。另外,挡板和二次施肥的压力导致后供应后,这给中期带来了压力。需求的一部分是在Qingming节与五月天之间的消费窗口中。居民的需求表现较差,而被杀的业务却缺失了,这维持了价格获取策略。目前,在加强有利的情况下侧规则和支持,对市场的看涨情绪相对较强烈,以猪的价格推动了较低的反弹,但是中期的松散供应和需求模式限制了这种反弹旋转的维护。最后,它将恢复供求基础的主导地位,并且仍然会有跌倒的压力。猪2509合同的建议范围是14,000-14,800元/吨。

1。市场审查

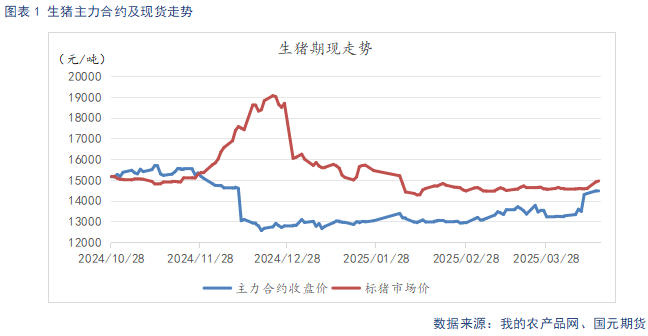

出生的结束减少了,本周北部的大部分地区都受到极端天气的影响,运输封锁,猪肉的价格超过了变化的范围狭窄的范围。从市场上,主要合同变为2509。作为高峰期间的合同,市场对第三季度的需求期望,并且长期合同有些执行。

2。分析活猪的理由

2.1

标准肥料的传播价格逐渐恢复,猪肉价格中断

在4月15日,Live Pork的平均价格为14.95元/公斤,自上周以来高达0.36元/公斤。普通肥料之间的价格差异为-0.08元/公斤,与上周相比,每月每月0.15元/公斤缩小。随着宏观政策的加强和未来需求市场的希望,繁殖方的价格随着强风和冷却季节影响了猪肉运输,猪肉价格在短时间内下降了。但是,随着温度逐渐养成的速度,对大猪的需求受到限制,并且统一的普通肥料之间的价格逐渐被回收。目前,大猪继续积累库存,随后的供应将进一步压力。

自上周以来,4月15日,小猪的平均价格为42.13元/公斤,下跌0.12元/公斤。市场对第三季度乐观,对货币的热情增加了,并改善了市场贸易。作为价格最近继续反弹,对抵抗力的热情得到了冷却,价格略有下降。

2.2

双重和重量供应发射压力

根据农业和农村事务部的数据,到2025年2月底,全国繁殖母猪的股票为4066万,年龄增长0.6%,每月每月增加0.01%。从12月24日至1月25日,在短暂的库存下降后再次重建了MGA母猪的库存,供应量的增加仍在继续。根据农业和农村事务部新修改的“猪肉能力控制实施计划”,当前产生能源的库存等于绿色和高水平的正常处理量的104.6%。

根据Mysteel统计数据,直到2025年3月底,大型能源的大母猪库存为504.84亿,每月增加0.08%,增长了4.83%。在僵局的长而短,三月份,猪肉价格变化狭窄,出生方面仍然有一定的收入幅度。积极降低生产能力的意愿并不强大,育种的母猪清单略有增加。自3月24日以来,随着育种收入的Suporta恢复,大田的生产能力逐渐篮板。根据生产周期的自由裁量权,大型田地的理论生产能力显示到2025年每月增加一个月。3月份大型市场的商业猪数量为3544.444亿,每月增加0.27%,每年6.32%增加。 2月在大型农场的商业猪的产量为1039.28亿,每月增加17.43%,同比增长22.65%。 3月的谋杀日数大于2月,加速谋杀的规模,每月的计划完成率很好,三月的产出在月份中大幅增加。 4月的天气变暖,基于规模的计划将增加。此外,猪的杀戮和第二个猪的杀戮之间的价格差异将在早期阶段逐渐释放,预计产量将继续增长。

4月11日,活猪的平均体重为123.98公斤,自上周以来增加了0.07公斤。在过去的四年中,当前的产量重量一直很高。单个猪肉提供的肉量增加了,供应方面面临很高的状态。

2.3

短期消费期以及杀人企业的启动率下降

直到4月15日,自上周以来,关键屠宰企业的运营率为26.89%,下降了0.6%。自上周以来,冷冻肉类仓库的容量比率为17.38%,高达0.12%。目前,这是在清单节期间和五月天的消费消费期间。贫穷的家庭和卡特里NG消费,商品很顺利。在损失的压力下,企业的杀戮是由销售决定的,并且运营率略有下降。当前对冷冻肉类市场的需求相对较弱,企业的杀戮已积极分配库存,冷冻的肉类库存继续反弹。

2.4

大豆食品价格再次上涨,收入繁殖狭窄地弹跳

直到4月15日,玉米斑的平均价格为2,268.43元/吨,自上周以来下跌0.98元/吨,酱油食品的平均价格为3,471.71元/吨,自上周以来,玉米以来已经种植了-so -so -so又增加了244.85元/吨/吨。受中华局贸易战的影响,希望能进一步上涨原材料价格。从玉米的主要角度来看,在逐渐消费多余谷物的基层产生的支持下的影响是明亮的,但是在需求方面,当前购买深度PR的热情企业的进程相对较弱,小麦和大米等谷物谷物的清单可防止玉米价格。但是,出生量很高,对饲料消费的需求仍然存在。此外,新玉米生长期间天气因素的潜在干扰预计在替换压力的全部变化后会显示出强大的波动性,希望玉米价格将完全吸收替代压力,或依靠时间 - 以 - 以 - 恢复育种需求。 从大豆食品的基础上,第二季度国内大豆供应量的预期增加了。直到Youin April,我所在国家的酱油在5月份完成了95%。从4月下旬开始,大豆进口物集中在香港,4月至6月的到达量预计分别为850万,1,100万吨和1100万吨。随着港口运输的继续,大豆库存继续积累,北部植被单独开始,大豆生产即将反弹,中期供应压力可以抑制大豆食品价格。

4月11日,自养和自我繁殖的繁殖收入为每人51.15元,与上周相比,每人增加4.15元。小猪的购买损失给了11.86元/头,与上周相比,损失为20.11元/头。猪肉价格最近略有上涨,出生收入已经重建3。市场摘要

从供应方面,繁殖边缘的价格上涨的数量和运营减少,第二种繁殖与一些猪肉来源(短期供应供应)挣扎。但是,随着通常的肥料之间的价格差异逐渐恢复,第二次施肥增加股市的意愿是遏制的。另外,挡板和二次施肥的压力导致后供应后,这给中期带来了压力。需求的一部分是在消费窗口中清单节和五活动一天。居民的需求的执行较差,杀死企业的企业维持价格获取策略。目前,在加强有利的副规则和支持的情况下,市场的看涨情绪非常强烈,猪肉价格反弹低的Remnantsaneh,但中期的松散供应和需求模式限制了这种反弹旋转的维护。最后,它将恢复供求基础的主导地位,并且仍然会有跌倒的压力。猪2509合同的建议范围是14,000-14,800元/吨。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

资料来源:圭亚那的期货研究

最近,猪肉市场一直很长一段时间。从供应方面,育种方面对第三季度的需求很乐观,价格支持的数量和运营减少,并结合第二次繁殖和一些猪肉资源(短期供应供应)。但是,应该指出的是,随着温度逐渐增加对脂肪猪的需求,普通肥料之间的价格差异将逐渐恢复,这将阻止第二代繁殖繁殖的意愿。另外,挡板和二次施肥的压力导致后供应后,这给中期带来了压力。需求的一部分是在Qingming节与五月天之间的消费窗口中。居民的需求表现较差,而被杀的业务却缺失了,这维持了价格获取策略。目前,在加强有利的情况下侧规则和支持,对市场的看涨情绪相对较强烈,以猪的价格推动了较低的反弹,但是中期的松散供应和需求模式限制了这种反弹旋转的维护。最后,它将恢复供求基础的主导地位,并且仍然会有跌倒的压力。猪2509合同的建议范围是14,000-14,800元/吨。

1。市场审查

出生的结束减少了,本周北部的大部分地区都受到极端天气的影响,运输封锁,猪肉的价格超过了变化的范围狭窄的范围。从市场上,主要合同变为2509。作为高峰期间的合同,市场对第三季度的需求期望,并且长期合同有些执行。

2。分析活猪的理由

2.1

标准肥料的传播价格逐渐恢复,猪肉价格中断

在4月15日,Live Pork的平均价格为14.95元/公斤,自上周以来高达0.36元/公斤。普通肥料之间的价格差异为-0.08元/公斤,与上周相比,每月每月0.15元/公斤缩小。随着宏观政策的加强和未来需求市场的希望,繁殖方的价格随着强风和冷却季节影响了猪肉运输,猪肉价格在短时间内下降了。但是,随着温度逐渐养成的速度,对大猪的需求受到限制,并且统一的普通肥料之间的价格逐渐被回收。目前,大猪继续积累库存,随后的供应将进一步压力。

自上周以来,4月15日,小猪的平均价格为42.13元/公斤,下跌0.12元/公斤。市场对第三季度乐观,对货币的热情增加了,并改善了市场贸易。作为价格最近继续反弹,对抵抗力的热情得到了冷却,价格略有下降。

2.2

双重和重量供应发射压力

根据农业和农村事务部的数据,到2025年2月底,全国繁殖母猪的股票为4066万,年龄增长0.6%,每月每月增加0.01%。从12月24日至1月25日,在短暂的库存下降后再次重建了MGA母猪的库存,供应量的增加仍在继续。根据农业和农村事务部新修改的“猪肉能力控制实施计划”,当前产生能源的库存等于绿色和高水平的正常处理量的104.6%。

根据Mysteel统计数据,直到2025年3月底,大型能源的大母猪库存为504.84亿,每月增加0.08%,增长了4.83%。在僵局的长而短,三月份,猪肉价格变化狭窄,出生方面仍然有一定的收入幅度。积极降低生产能力的意愿并不强大,育种的母猪清单略有增加。自3月24日以来,随着育种收入的Suporta恢复,大田的生产能力逐渐篮板。根据生产周期的自由裁量权,大型田地的理论生产能力显示到2025年每月增加一个月。3月份大型市场的商业猪数量为3544.444亿,每月增加0.27%,每年6.32%增加。 2月在大型农场的商业猪的产量为1039.28亿,每月增加17.43%,同比增长22.65%。 3月的谋杀日数大于2月,加速谋杀的规模,每月的计划完成率很好,三月的产出在月份中大幅增加。 4月的天气变暖,基于规模的计划将增加。此外,猪的杀戮和第二个猪的杀戮之间的价格差异将在早期阶段逐渐释放,预计产量将继续增长。

4月11日,活猪的平均体重为123.98公斤,自上周以来增加了0.07公斤。在过去的四年中,当前的产量重量一直很高。单个猪肉提供的肉量增加了,供应方面面临很高的状态。

2.3

短期消费期以及杀人企业的启动率下降

直到4月15日,自上周以来,关键屠宰企业的运营率为26.89%,下降了0.6%。自上周以来,冷冻肉类仓库的容量比率为17.38%,高达0.12%。目前,这是在清单节期间和五月天的消费消费期间。贫穷的家庭和卡特里NG消费,商品很顺利。在损失的压力下,企业的杀戮是由销售决定的,并且运营率略有下降。当前对冷冻肉类市场的需求相对较弱,企业的杀戮已积极分配库存,冷冻的肉类库存继续反弹。

2.4

大豆食品价格再次上涨,收入繁殖狭窄地弹跳

直到4月15日,玉米斑的平均价格为2,268.43元/吨,自上周以来下跌0.98元/吨,酱油食品的平均价格为3,471.71元/吨,自上周以来,玉米以来已经种植了-so -so -so又增加了244.85元/吨/吨。受中华局贸易战的影响,希望能进一步上涨原材料价格。从玉米的主要角度来看,在逐渐消费多余谷物的基层产生的支持下的影响是明亮的,但是在需求方面,当前购买深度PR的热情企业的进程相对较弱,小麦和大米等谷物谷物的清单可防止玉米价格。但是,出生量很高,对饲料消费的需求仍然存在。此外,新玉米生长期间天气因素的潜在干扰预计在替换压力的全部变化后会显示出强大的波动性,希望玉米价格将完全吸收替代压力,或依靠时间 - 以 - 以 - 恢复育种需求。 从大豆食品的基础上,第二季度国内大豆供应量的预期增加了。直到Youin April,我所在国家的酱油在5月份完成了95%。从4月下旬开始,大豆进口物集中在香港,4月至6月的到达量预计分别为850万,1,100万吨和1100万吨。随着港口运输的继续,大豆库存继续积累,北部植被单独开始,大豆生产即将反弹,中期供应压力可以抑制大豆食品价格。

4月11日,自养和自我繁殖的繁殖收入为每人51.15元,与上周相比,每人增加4.15元。小猪的购买损失给了11.86元/头,与上周相比,损失为20.11元/头。猪肉价格最近略有上涨,出生收入已经重建3。市场摘要

从供应方面,繁殖边缘的价格上涨的数量和运营减少,第二种繁殖与一些猪肉来源(短期供应供应)挣扎。但是,随着通常的肥料之间的价格差异逐渐恢复,第二次施肥增加股市的意愿是遏制的。另外,挡板和二次施肥的压力导致后供应后,这给中期带来了压力。需求的一部分是在消费窗口中清单节和五活动一天。居民的需求的执行较差,杀死企业的企业维持价格获取策略。目前,在加强有利的副规则和支持的情况下,市场的看涨情绪非常强烈,猪肉价格反弹低的Remnantsaneh,但中期的松散供应和需求模式限制了这种反弹旋转的维护。最后,它将恢复供求基础的主导地位,并且仍然会有跌倒的压力。猪2509合同的建议范围是14,000-14,800元/吨。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了

扫一扫,官方微信

|